第一章 旦那さんに内緒で、元手ゼロから3年で1億円を手に入れる方法?

旦那さんに内緒で、家計の節約術だけで8万円のお金を生み出し、約3年でその8万円を1億円に増やす方法があったとしたら、あなたは知りたいですか?

きっと気になりますよね?もし旦那さんの給与でなく、自分が自由に使えるお金が1億円あったら何をしたいですか?ちょっと想像してみてください。

毎日高級ホテルでのランチやディナー、好きな洋服やアクセサリー、いつでもファーストクラスで行ける旅行、子供におしゃれをさせて最高の教育、夢のマイホームや高級車・・・

考えたらワクワクが止まりませんね。

よく宝くじが1億円当たったらと、一度は想像したことがあると思いますが、まさに夢の世界ですよね。

でもその夢が資金ゼロ円で手に入るとしたら、あなたはどうしますか?

とても信じられない、きっと詐欺に違いない、マイナスな想像も当然あると思いますが、この本を最後まで読んだ後は、きっとお金持ちの気持ちになっていると思います。

是非最後まで読んでみてください。

第二章 私の自己紹介と波乱万象な過去

ここで私の自己紹介をさせていただきます。

神奈川県在住のHIROと申します。

合同会社LSG(ライフサポートグループ)の代表です。

法人向け省エネ商材・一般家庭向け節約コンサル・投資の案内等がメインの会社です。

年齢は51歳 妻と3人の子供がいます。

子供は17歳の長女・16歳の長男・5歳の二女と年の離れた子供達です。

好きなことは、野球・車・歴史

嫌いなことは、怖い話

最近は食べ歩きにハマっており、甘いものが特に好きなのでカフェ巡りもしてます。

51歳にして女子力高めと言われる始末です。

小中学校の9年間は、いじめられっ子。

高校時代や専門学校時代は楽しく過ごせましたが、

バブル全盛期の時に入社した会社が、まさかの赤字会社で年収は200万円

会社の寮生活と理由もありましたが、月の給与は5桁(10万円未満)なのに

車の支払いが7万7千円と若気の至りで、電気・ガスを止められてパンの耳生活に。

身長183㎝にも関わらず、体重が55kgまで減り、栄養失調で実家に強制送還。

20歳から7年勤めた会社を退職。

その後、水道屋の職人に転職。お金が稼げると思いきや、まさかの年収120万円。

その時代に当時の婚約者から「あなたは私を養えない」と伝説の捨て台詞で婚約解消を経験。

ハワイで挙式予定だったので、海外旅行未経験で初めてパスポートを取った両親を泣かせる。

その後2000年にガス会社に転職して、年収が360万円になり給与が3倍に。

トントン拍子に出世を重ね、2003年に付き合って僅か2ヶ月の同僚とデキ婚。

ようやく安泰な生活を送れると思っていた矢先、実家がまさかの差し押さえに。

両親のために金銭的援助をせざるを得なくなる。

ガス会社では色々な部署を任されるのは良いが、21年間で24回の転勤を経験。

2017年に47歳にして二女を授かるが、二女を出産後に妻が病気を発症。

3人の子供の育児と家事全般と仕事全てをやらざるを得なくなる。

二女が高校生になると定年を迎えることと妻の病気の件もあり、近い将来在宅ワークしか選択肢がなくなることを感じ、2018年から副業探しを開始。

アフィリエイトを学ぶ塾に入り、本業・家事・育児が全部終わる23時から毎日3時間かけて、家事と育児の記事を1年間で300記事投稿。しかし収益は年間で5万円しか稼げず、過労死寸前まで追い詰められようやくアフィリエイトで稼ぐとこをを諦める。

その後、転売・MLM・仮想通貨・FX自動売買・YouTubeと様々な副業を経験するが、全て失敗に終わる。とどめに投資詐欺に遭い1500万円の借金を抱える羽目に。

ここまでが私の波乱万丈な自己紹介と過去の話です。

次の章から、私がどのようにして人生を逆転させたのかをご紹介します。

第三章 大逆転の序章

ここからは、波乱万丈で失敗のどん底から大逆転をした経験談をご紹介します。

それは本当にたまたま、偶然の出来事だったのです。

副業でお金を増やすどころか、1500万円もの借金を背負ってしまった。

正直に言う、自殺も考えた。自分が死ねば自宅のローンはなくなり、相続放棄すれば借金も消える。生命保険も入っていたので、妻と3人の子供は何とか暮らせるのではないか?

でも、妻は病気なのに満足に家事や育児ができるのだろうか?

長女と長男は高校生で遊びたい盛り、そんな時に父親が自殺したら心にどんな傷を負うだろうか?

何より5歳の末っ子はどうなる?自分が今一番大切にしているパパっ子の二女。この子をちゃんと育ててあげられるのは、現状自分しかいないのではないだろうか?

そんな気持ちが頭を駆け巡り自問自答する日々が続く。そんな2020年3月のある日、一つのSNS投稿が目に止まった。それは私の友人の一つの投稿だった。

友人はアフィリエイトの塾で初めて仲良くなった人だった。同じ横浜市出身で、たまたま学校の一つ上の先輩であったことから、自分からアプローチをした。すぐに仲良くなり、一緒に行動を共にするようになった。

ただ、その友人はアフィリエイトではなく、別の副業を始めてしまった。

その友人とは少し距離ができ、別のアフィリエイト仲間と行動を共にするようになった。

その友人がSNSで投稿していたのは、あの日友人が選択をした副業の実績だった。私は友人のSNS投稿を過去まで全て遡って貪るように読んだ。そして久しぶりに友人に連絡をした。今でも忘れない、横浜市鶴見区にあるファミリーレストランで友人と再会した。

話を聞く前から、不思議と迷いはなかった。それは友人が稼いでいる事実と、その友人が教えてもらっている人の人間性がSNS投稿に出ていたからかもしれない。友人に教えてもらった人にすぐに連絡をした。

第四章 大逆転の確信

友人に教えてもらった師匠の連絡先に、友人と別れた後、その場ですぐに友人から教えてもらった人の連絡先に連絡を取ってみた。そこでその師匠に48時間以内に決断を促されたが、その場で即答した。

「入会します、自分にも教えてください」

教えてもらうには費用がかかる。そんなことは百も承知。1500万円の借金を背負ったが、まだブラックにはなってなく、クレジットカードが使える状態だった。自分にはもう後がない。死ぬ気で頑張るしかなかった。

50歳の完全初心者、それが現在の自分の立ち位置。もちろんその副業は初めて。いざ教えてもらうと、そこは外国語を聞いているような世界だった。知らない言葉・単語、でも解らないなどと弱音を吐いている場合ではない。解らないことは全て調べた。

今は幸いにしてネットで何でも検索できる。言葉や単語なら教えてもらうより自分で調べたほうが圧倒的に速い。調べてもどうしても理解できないところは聞けば良い。自分の考えと師匠の考えは全く同じだった。

勉強しながら、次に行ったこと。それはその人に実際に会いに行くこと。自分は前職で営業マンだったこともあり、勤めている会社には紹介者に会いに行くということにして、何度もその人の自宅に訪問した。とにかく実際に稼いでいる人の懐に飛び込む。必死だった。

その人に何度も会うことで、1つのことが判った。当たり前に聞こえるかもしれないが、同じタイミングで同じことをすれば勝てる。

これは自分がやっている営業とは違った。営業は自分と部下が、同じお客様に全く同じセリフを言ったとしても結果は違ってくる。経験値や人間性、役職とかも影響してくる。自分に売れても部下は売れない。

それがその副業だと全く同じタイミングであれば、全く同じ結果が出る。これを再現性100%の世界という。この再現性100%の世界は実はありそうでない。正直自分は他の業種でも再現性100%の世界を見たことがなかった。

この時初めて確信した、これなら大逆転ができると。

第五章 大逆転に成功して脱サラと起業、そして次の夢へ

その副業を本格的に学んで何度も壁にもあたり、それを一つ一つ乗り越えて少しずつ稼げるようになってきた。最初は数百円だったのが数千円、数万円と増えていった。

そして2021年7月、月収100万円を超えるようになったところで念願の脱サラ。

同年8月に法人を設立。起業することによるメリット、サラリーマンであることのデメリットを肌で感じた。

副業を始めてから丁度3年が経過していた。その時の夢は

- 家族に現在と将来の金銭的な不安を抱えずに人並みの生活を送る

- 脱サラして自由な生活を手に入れる

- 起業して経営者になる

3つの夢をほぼ同時に叶えることができた。

そんなジェットコースターのような3年間でした。

今では4つ目の夢、大好きな憧れの高級車に乗るも叶いました。

そして5つ目の夢である、自分がその副業を教えて他の人を幸せにしたい。という夢を叶えるために、その副業の人材育成スクールを開始して現在に至ります。

大変長い自己紹介になってしまいましたが、失敗に失敗を重ねてようやく51歳で幸せな人生を掴むことができました。

今後は自分の経験を活かし、少しでも多くの人の手助けができればと思っております。

自分が経験したガス会社時代に培った業務や人脈を駆使して設立した法人では家計の節約コンサルをしており、その副業の原資を作るのに役立てて頂きたいと思い、執筆に至りました。

第六章 世の中の現状を理解する

ちょっと真面目な話になりますが、読んでみてください。

2019年、金融庁が老後に2000万円が不足すると発表したことにより、私達国民の考え方が大きく転換しました。

誰もが老後に不安を抱え、どうにかしなければと考えている間に、今度はコロナウイルスが蔓延。老後どころか現状においても生活困窮者が続出。今まで当たり前にしていた仕事が一変して、仕事の在り方自体にも変化が起きました。

世の中はテレワークやリモート会議が普通となり、会社に出社しないで仕事をする時代に入りました。しかし、今までのサラリーマンや自営業での給与の保証は今後はどこにもなく、いつどのような職種がダメージを受けるのか想像できない状況です。

更に世界情勢の変化が私達の生活に追い打ちをかけています。戦争などによる原油の高騰は光熱費やガソリン代だけでなく、食料品や日用品にも影響が出てきています。

これが2022年における私達を取り巻く現状だと理解することが大事です。

これらの状況を理解をした上で、これから私達はどのようにしていけば良いのでしょうか?

このまま現在の収入では、家計がひっ迫するのは明らかです。

その解決方法は2つしかありません。収入を増やすか支出を減らす。この2つしか方法はありません。この本ではその2つを両方とも解決できる方法を教えます。

まずは収入を増やす方法から説明しましょう。

第七章 副業の現状を知る

収入を増やす、言葉では簡単ですが先にも述べた通り、世の中の環境は厳しくなるばかりです。とても給与のアップは見込めないことが多く、仮に給与がアップしても支出が追いつかない状況です。

そんな中、昨今注目を浴びているのが、いわゆる【副業】と言われる副収入の確保です。

今やネットやSNS等で副業に関する情報が溢れかえっています。

ただ、情報は溢れかえっている一方で詐欺的な情報も多く、一体何が本当に稼げる副業なのかを選択すること自体難しくなってきているのも現状です。一歩間違えると稼ぐどころか逆にお金を失う事態にもなりかねません。

まずは実際に稼げる副業を選択することが重要なのです。

実際の副業の現状は次のようになっています。

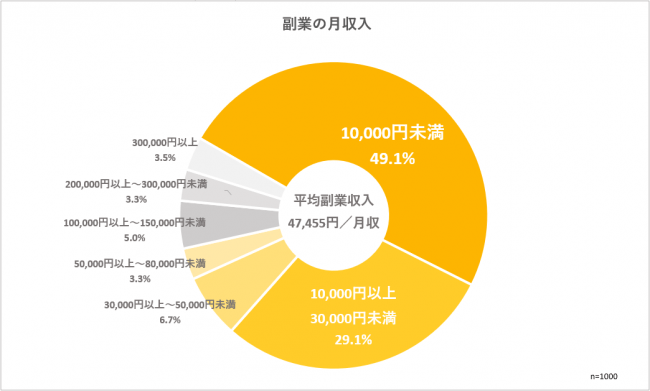

株式会社GV 働き方改革・実態調査 副業をしている1000人に聞いた収入事情と満足度より引用

こちらのグラフを見てください。

副業の月収入

10,000円未満・・・49.1%

50,000円未満・・・84.9%

月に50,000円以上稼げている人の割合は、わずか15.1%しかいないのが現状です。

では、次に実際にどのような副業をやっているのでしょうか?

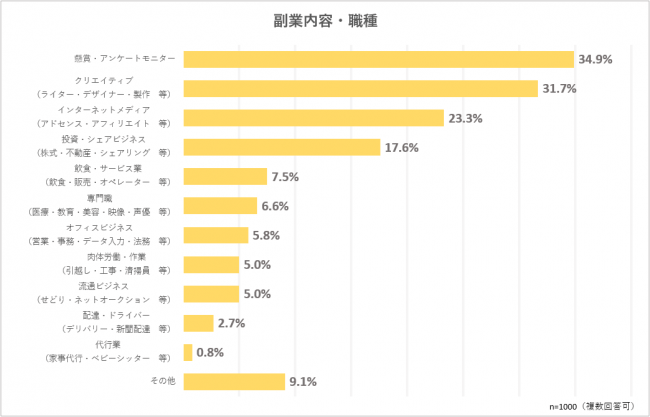

株式会社GV 働き方改革・実態調査 副業をしている1000人に聞いた収入事情と満足度より引用

上のグラフを具体的にまとめると

アンケートモニター・懸賞 34.9%

クリエイティブ(ライター・デザイナー・制作等) 31.7%

インターネットメディア(アフィリエイト・アドセンス等) 23.3%

投資(株・FX・仮想通過・先物) 17.6%

流通ビジネス(転売・せどり・ネットオークション) 5.0%

その他(MLM・YouTube・集客ビジネス・その他副業) 9.1%

このようになります。

まず、34.9%のアンケートモニター・懸賞 割合は一番多いですが、みなさんの想像している通り、少額しか稼げないです。一般的には10,000円未満に該当します。

次に31.7%のクリエイティブですが、こちらはある程度の経験・知識が必要となってきます。こちらは副業というか本業に近い内容でもあります。

そして、赤字で記載してある副業は実際にあることがきっかけで始めることが多い副業です。それは、インターネットでの検索によるものです。

あなたなら、まず稼ぎたい副業を探す時にどう行動しますか?

おそらくインターネットで【稼げる副業】みたいなキーワードで検索をするのではないでしょうか?

その【稼げる副業】で検索してみると

アフィリエイト

転売

MLM(マルチレベルマーケティング)

YouTube

集客ビジネス

といった、上記で赤字で記載した内容の副業が出てきます。

ではこの副業は実際に稼ぐことができるのでしょうか?

答えは残念ながら、ほぼゼロに近いです。

理由は2つあります。

- 先行者利益型である。

先行者利益型とは、その名の通り先にやっている人が有利なようになっています。

特にMLMはその典型です。先に仕掛けた人が圧倒的に有利であり、他の人は必死に集客をしても中々大きく稼ぐことができないのが現状です。

他の副業も稼いでいる人のシェアを奪っていくしか、稼ぐ方法がないのが現状です。

- 再現性が低い

再現性が低いとは、稼げている人と全く同じことをしても同じ結果にはならないことを言います。特にYouTubeなどは売れているユーチューバーの人と全く同じことをしても絶対に同じ結果にはならないですよね?

他の副業も同じです。稼いでいる人と全く同じ事をしても、同じ結果には絶対になりません。

なので、これらの副業は稼げる可能性が限りなく低い副業だと言えるでしょう。

みなさんの周りの方々を見てみてください。副業で稼いで裕福な生活を送っている人はいますか?実際にはほぼいないのではないでしょうか?

もしネット上で溢れかえっているものが本当に稼げるものであれば、ご近所はお金持ちだらけになっていますよね?

でも実際にはそんなことは起きていない、むしろ日々の生活に困っている人の話の方が多いのではないでしょうか?

では実際に稼げる副業とは何なのか?

次の章で説明させて頂きます。

第八章 稼げる副業を知る

では、本当に稼げる副業は何なのでしょうか?

答えは、国税庁が公表しています。国税庁とはお金を稼いだ人が税金を納める場所であり、そこで発表されている職業は本当に稼いでいる重要なデータとなります。

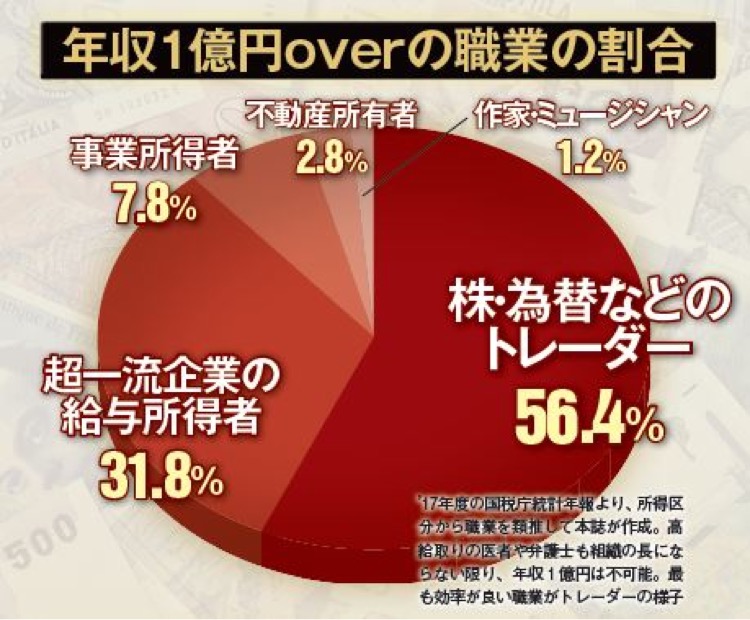

ハーバー・ビジネス・オンライン 年収1億円は2万人以上!?資産億超えを成し遂げる人は何が違うのか? より引用

上記のグラフの年収1億円以上の職業の割合を見てみると

1位 株・為替などのトレーダー 56.4%

2位 超一流企業の給与所得者 31.8%

3位 事業所得者 7.8%

4位 不動産所有者 2.8%

5位 作家・ミュージシャン 1.2%

となっています。

ちなみに3位の事業所得者に、アフィリエイトや転売・MLM・YouTube等が入っています。

更にその中には、ソフトバンクの孫氏・ユニクロの柳井氏・なども含まれています。

そのように考えると、アフィリエイトなどのネットで出てくる副業は成功率1%にも満たないことが見えてくると思います。

では2位の超一流企業の給与所得者、4位の不動産所有者、5位の作家・ミュージシャンに今からなれますか?と考えるととても難しい選択になると思います。

ですので、結果は1位の株・為替などの個人トレーダーを目指すのが、一番稼げる可能性の高い副業なのだと言えるのです。

ここに前章で出てきた副業をもう一度おさらいしてみましょう。

アンケートモニター・懸賞 34.9%

クリエイティブ(ライター・デザイナー・制作等) 31.7%

インターネットメディア(アフィリエイト・アドセンス等) 23.3%

投資(株・FX・仮想通過・先物) 17.6%

流通ビジネス(転売・せどり・ネットオークション) 5.0%

その他(MLM・YouTube・集客ビジネス・その他副業) 9.1%

このグラフを改めて見てみると、稼げる副業をしている人の割合は17.6%しかいないことがわかります。

しかし、その17.6%の人達が全員稼げているのか?

実は選択した副業の内容は合っていても、全員は稼げていないのです。

それは何故なのか?次の章で詳しく説明させて頂きます。

第九章 何の投資が稼げるのかを知る

株・為替などの個人トレーダーとは、いわゆる【投資】です。

投資と聞くと危ない、怖い、難しい、ハイリスクハイリターンみたいな負のイメージを思いだす人も多いのではないでしょうか?

実際に、難しい、お金を失ったという人は実際にいらっしゃいます。

でも、それは失うべくして失っている、ちゃんとした投資のやり方を知らない場合です。投資は一見難しそうですが、然るべきところから学ぶことで確実な利益を出すことが可能です。

そして私が自己紹介で書いた、一番稼げるある副業とは【投資】であり、その投資の中でもFX(為替)だったのです。

投資と一言で言っても様々な投資があります。一般的には次のような投資があります。

株

先物

仮想通貨

FX(為替)

しかし、その中で何を選択すれば良いのか?

その選択も非常に重要になってきます。

選択に必要な理由は2つです。

- リスクが低いものを選択する

当たり前に聞こえますが、投資に限らず全ての職業はリスクの低いものを選択したいですよね。では何の投資のリスクが一番低いのでしょうか?

△ 株 会社が上場廃止した時点で価値がゼロになる

○ 先物 金や原油などが無くなる可能性は極めて低い

△ 仮想通貨 コインの価値がなくなった場合、価値がゼロになる。詐欺案件も多い

○ FX(為替)ドルや円など各国の主要通過が無くなる可能性は極めて低い

このように、リスクを考えた時には先物とFXを選択するのが良いと考えられます。

- ゼロサム市場でないものを選択する

ゼロサムとはシェアの奪い合いのことを言います。

10万円プラスの人がいたら、必ず10万円マイナスの人がいる。±0なのでゼロサムと呼びます。ゼロサムの世界は常に上位51%に入らなければいけないのは理解できると思います。ではどの投資がゼロサムでないのでしょうか?

× 株 儲けた人がいると同じ金額で損をしている人がいる

× 先物 儲けた人がいると同じ金額で損をしている人がいる

× 仮想通貨 儲けた人がいると同じ金額で損をしている人がいる

○ FX(為替)全員が稼げる可能性を持っている市場である

株・先物・仮想通貨は、いわゆる投資家しかいない市場です。その市場はまさにゼロサム市場です。しかしFXだけは実需が入ってきます。実需とは例えばドルから円、円からドルに交換することが一般的に行われています。

海外旅行に行く人は円から、行く先々の通貨に両替が必要です。また輸入起業や輸出起業も円では取引ができないので、輸出入先の通貨に両替が必要です。そこには利益を求めているのではなく、必要だから両替をしているのが解ります。

FXはその実需の入った市場で取引を行うので、上位51%の中に入らなくても誰もが勝てる可能性のある唯一の市場であり、奪い合いの世界からの脱却ができることになります。

更に、投資以外の副業は全てゼロサム市場と言えます。

アフィリエイトも転売もMLMもYouTubeも全て先行者からシェアを奪っていく必要があるのです。それはとてつもなく難しいことだと言えるでしょう。

リスクが低く、奪い合いの世界ではないのがFXなのです。

私がFXを選択した最大の理由はそこにあるのです。

FXが一番稼ぎやすいという理由は解っていただけたかと思います。

しかし、皆さんが思っているFXのイメージはどうでしょうか?

危ない、お金がなくなる、たくさんの金額が必要、詐欺が多い、そんな負のイメージがありませんか?

次の章では、なぜFXのマイナスイメージがあるのかを説明させていただきます。

第十章 なぜFXは負のイメージがつきまとうのか?

では、なぜFXには負のイメージがあるのでしょうか?

理由は3つありますので確認していきましょう。

- たくさんの資金が必要だと思っている

FXと聞くとまず思いつくのが、100万円位の資金が必要だと思われていませんか?

確かに10年以上前はそういう時期もありました。ただ、現在はFXの垣根も下がってきており、実際には1万円〜3万円位の金額からスタートすることが可能です。

- 実際に取引して負ける、資金がなくなる

次に、よく聞きませんか?FXは危ない、大負けすると。

もちろん、そのような方は実際に存在します。そして、そのような方が多いのも現実です。

ではなぜ負けて資金がなくなるのでしょう?それは自己流で取引をしている、または他人にお金を預けているからです。

自己流で取引を行う場合、取引根拠もなく何となく上がりそう・下がりそうといった感覚だけで取引をする場合が多いのです。

その感覚だけで最初は勝てたりする場合が多く、実際に資金が増えていった時に、何かしらの影響で極端に価格がどちらかに一方的に上下することで大負けしてしまうのです。

ようは感覚だけでやっていると、必ず負けることになります。逆に言えばちゃんとした根拠やルールさえあれば資金を全額失うことはあり得ないのです。

但し、自己流でそれをマスターしようとしても5年位かかります。であれば、きちんと稼いでいる人に教えてもらう方が早くマスターできます。

また、他人に資金を預ける方法、最近ですとFX自動売買などが挙げられます。FX自動売買はちゃんと稼げるものもあります。ただ極端に少ないのが現実です。

理由は、勝ち続けるには根拠に基づいたデータと、現在のデータをアップロードしていく必要があり、それをするのはちゃんとしたトレーダーが定期的に張り付いて見ていないと不可能なのです。

しかし、それには経費がかかります。よくFX自動売買を無料で提供なんて話を聞きませんか?無料で提供していてそんな経費のかかるものを提供できますか?実際には出来るわけがないのです。

だからこそ他人が作ったものにお金を投資するのは危険なのです。

- 難しいイメージがある

最後にFXは難しい、素人にはできないというイメージがないでしょうか?

もちろん、最初は覚えることが多いです。

ただ、どんな勉強もそうですが、最初は必ず誰かに教えてもらい、勉強をしていくものです。学校や教習所、就職なども全て先生や先輩に教えてもらって覚えていくものです。

FXも同じです。用語を覚えるだけで嫌になって辞めてしまう人も多いですが、そこを乗り越えないと本当に稼げる人にはなれません。逆に一度覚えてしまえば一生のスキルになることになります。

では実際にはリスクも少なく、稼げる副業であるのが解っているのに、何故FXには負のイメージが付いたままなのでしょう?

しかもFXの税金は国内であれば20%です。

他の副業や仮想通貨は雑所得になるので税率は55%です。

何故だと思いますか?

それは実際に稼いでいる人に国が優遇をしている仕組みになっているのです。

いわゆる【上級国民】と言われる方々がFXで稼いでおり、その人達から税金を取らないようにしているのです。

そのために国はFXに対する負のイメージを払拭しようとしないのです。

FXを選択しないのは、皆さんが悪いのではありません。国が悪いのです!

では今までのお話は、稼げるためにすることは何か、FXの優位性は何かを説明させていただきました。これからは収入を増やす前に収入を増やすためにどのようにしたら資金を捻出できるのか?というお話をさせていただきます。

第十一章 節約による資金捻出方法

ここからは、一切お金を出さずに投資の資金を作る方法を特別に公開させていただきます。

項目毎になっておりますので、ご自身に該当するものは是非ご活用ください。

ガス代の節約術

家庭用のガスは主に2種類、LPガス(プロパンガス)と都市ガスがあります。

LPガスも都市ガスも自由化となり、会社を選択できるようになっています。

あまり知られていないのですが、LPガスは自由料金、都市ガスは認可料金となっています。

自由料金であるLPガスに関しては各LPガス会社が自由に料金を設定できるのですが、実はその中身はとんでもないことになっています。

一言で言えば、各家庭によってガス料金が違うと言っても過言ではありません。元々のお客様は高い料金、他のガス会社からお客様を獲得するときは安い料金を提示します。

またお客様からガス料金が高いなどのクレームを受けた場合は価格を安くして調整をするのです。但し、これは戸建や業務用のお客様に限ります。

戸建でも業務用でもない、マンションやアパートなどの集合住宅に関しては更に高い料金を設定しています。

集合住宅は基本的に大家の所有物であり、容器(ボンベ)を一箇所に設置し、そこから各部屋にガスを供給しますので、部屋毎にガス会社を変えることができません。

そこでガス会社は、大家や集合住宅を管理する管理会社等に紹介料やガス給湯器を無償貸与して、集合住宅の奪い合いが起こっています。

最近ではエアコンやインターフォン、Wi-Fi環境や塗装工事なども無償貸与して、紹介料の金額も年々上がってきています。そしてガス会社がどこで採算を取るのかというと、入居者からガス料金を上乗せして請求するしか方法がないのです。なので、集合住宅の入居者は特別高い料金になっています。

では、どのようにしたらガス料金を安くできるのでしょうか?

戸建の場合は、ガス会社を変更することで料金を下げることは可能です。但し、ガス会社の変更は、一週間程度切替に時間がかかります。新しいガス会社と契約をすると、今まで使用していたガス会社に対して供給会社変更の旨を知らせます。

現在のガスの法律では、一週間程度の精算の期間を設けないとガス会社の変更ができなくなっています。その法律が存在することによって、旧ガス会社の一週間の引き止め訪問が始まるのです。自宅への訪問はもちろん、電話や待ち伏せなど、あらゆる手を使い切替を阻止しようとしてきます。

価格も自由料金なので、特別に安くするなどの交渉も始まります。その期間を我慢できるのならガス会社の変更はお薦めできます。ただ会社によっては知らないうちに勝手に値上げをされていたりするので注意が必要です。

その一週間が嫌だ、面倒くさいという方には別の方法があります。

方法は至って簡単です。現在使用しているガス会社に電話をしてください。

そこで一言「ガス料金が高いのでガス会社の変更を検討しているが、安くできたりするの?」

この一言で営業マンがすっ飛んできてガス価格を値下げしてくれます。それでも値下げしてくれないようならガス会社を変更しましょう。

集合住宅の方も安くなる方法があります。同じように使用しているガス会社に電話をして

「知人2人が御社のガスを使っていて、戸建とアパートに住んでいて料金が全部違う、どういうことですか?アパート出ていこうと思って大家さんにもクレーム入れようと思ってます」と言えば同じく営業マンがすっ飛んできます。

都市ガスを使用している人は、自由化によって都市ガスを扱っている会社に切替ることを推奨します。これはLPガスと違って戸建も集合住宅も関係なく変更が可能です。

但し、割引率は現状の3〜5%位が限界です。

電気代の節約術

一般家庭の電力自由化が2016年から始まり、電力会社は自分で選択できるようになりました。電気代の節約はズバリ、電力会社の変更です。

大手の電力会社から新電力会社に変更をすることで、1%〜10%位の割引が可能になります。但し、変更には注意点が何点かあります。

- 電力の供給元を調査する

新電力会社の電気は2種類の調達方法があります。

一つめは、新電力会社が発電所を持っている場合です。

二つめは、日本卸電力取引所(JEPX)から電気を仕入れる場合です。

どちらも原油価格の上下に左右はされますが、二つめのJEPXから電力を仕入れている会社はモロに原油の上下動に左右されます。

価格が安い時期には問題はないのですが、昨今のコロナ禍やウクライナ情勢などで原油が大幅に高騰した場合、新電力会社自体が耐えられなくなる現象が出てきています。事実倒産した新電力会社があります。

そして倒産まで行かない場合でも、顧客に価格転嫁をせざるを得ない状況となり、せっかく切替をしたのに価格が大手の電力会社より高くなる可能性もありますので注意が必要です。

- 何が割引になるのかを調査する

電気代が割引になると言っても、全ての新電力会社が現金で割引をするのではありません。

携帯電話系の会社であれば携帯代がポイント還元であったり、ガソリン系の会社であればガソリンの割引であったり各会社によって様々なプランがあります。

必ず長期間使用するものであれば検討の余地はありますが、基本的には現金での値引きがある会社の方が節約の場合は良いと言えるでしょう。

- MLM系の電力会社は注意する

MLM系のネットワークビジネスをしている電力会社も複数あります。

MLM系は下に何人人を付けて報酬を受け取るかが本業となりますので、実際の電気代の割引率は1%など低いものが多いです。知人等がしつこく勧誘をしてくる場合は注意しましょう。

この3点をよく調査した上で、新電力会社に切替を行うことが大切となります。

また、電気はガスと違い使用者が基本権利を持っているので、変更がほぼ可能です。

但し、大規模マンションやテナント等が大手の電力会社と提携している場合もあり、その場合は変更が難しくなるので注意が必要です。

各種保険の見直し

保険には各種種類があります。

生命保険、医療保険、年金保険、積立保険、自動車保険、学資保険、火災保険、地震保険など様々な保険があります。

私が個人的におすすめしたい方法とは、

- 本当に必要な保険は見直す

- 必要でない保険は解約する。

- 活用できる保険は活用する

の3点です。

- 必要な保険とは

必要な保険とは、生命保険、医療保険、自動車保険と考えています。

これらの保険はいざとなった時に高額な金額が必要なこともありますので、現状では入っていた方が良いでしょう。

ただ、保険の内容は見直すことができます。何も判らずに保険会社の担当者の方のおすすめで入っている場合は高額な保険を払っている可能性があります。

ですので年齢や内容にもよりますが保険の見直しをすることで、平均20%位安くすることは可能でしょう。

- 必要でない保険とは

必要でない保険とは、積立保険や学資保険など貯蓄型の保険です。

この考え方は、あくまで投資を行う前提の話となりますが、その積み立てている金額を投資に回すことで、絶対的に早く稼げることになります。

将来もらう金額にお金をかけているなら、早めにその金額を稼いで取っておくことも可能ですし、更に運用することで将来の不安自体を無くしていけるでしょう。

- 活用できる保険とは

活用できる保険とは、戸建に限りますが火災保険や地震保険になります。

火災保険は一見火事にしか対応していないように思われますが、内容をよく確認すると風災・雪災なども対象になっている場合が多いです。また保険の内容によっては家財も対象になる場合もあります。

例えば、台風の影響で屋根が破損した、大雪の影響で雨樋が破損した、自宅でフライパンを落として床が傷ついた、台所が水漏れをして床に歪みが出たなど、様々な箇所で保険が使える場合があります。

一度専門家に診てもらうことで、どの位の保険が適用されるかを診断してもらうと良いでしょう。

また地震保険に入っている場合は、更にプラスアルファで保険が適用になる可能性が高いです。日本では震度3以上の地震は頻繁に起きています。同じく専門家に診断してもらうことで、地震によるヒビ割れや歪みなどが出ている可能性があります。

また、この保険活用に関しては、現金が支給されて実際に直さなくても良いという利点があります。また税金もかかりません。但し直さない場合は同じ箇所を2回申請は出来ないことだけは注意してください。

住宅ローンの見直し

住宅ローンは家計の中でもかなりのウエイトを占めており、金額も負担になっています。

当然、見直しの件も頭にあるものの、実際に借り換えを行うのは手間と時間がかなり必要です。特に安い金利のものはネット銀行系が多いのですが、ネット銀行に借り換えをする場合は基本自分で全ての手続きが必要となり、窓口も無いためかなりの手間がかかります。

実はそれより簡単に、住宅ローンの金利を下げられる可能性があるのです。

その方法は、LPガスと同じく現状借入をしている金融機関に連絡をして、ネット銀行に借り換えを検討しているが、金利を安く出来ないかを相談してみましょう。

現在の金利は安い金融機関の変動金利で0.3%台、固定金利でも1.0%を割ってきています。現在の住宅ローンの金利が1.0%以上の場合は充分交渉の余地があります。

最初から低金利の場合は厳しいかもしれませんが、一度相談してみてください。この最大のメリットは基本的に手続きが簡単なこと、また借り換えにかかる手数料等が必要で無いことです。簡単に言うと電話一本で毎月の支払い額が安くなるということになります。

それでもダメだった場合は、実際に借り換えを実行して支払い金額を下げることをすると良いでしょう。

借り換えに関しては、ネット銀行系の場合、銀行のホームページから必要書類の用意や入力まで全て自分一人でやることになります。もちろんカスタマーセンター等もあり、聞くこともできますが、これが中々大変です。もちろん自分で出来る人は一番のおすすめです。

また、最近では大手の都市銀行や地方銀行も金利をかなり安くしている傾向にあります。

都市銀行や地方銀行は、何といっても相談窓口があり、基本全てのことを教えてくれます。

必要な書類は何なのか?どこに何を記入すれば良いのか、全て教えてくれるので自分で完結することが難しい、時間がない人にはおすすめです。

住宅ローンは

- まず現行の金融機関に連絡をして金利が下げられるかを確認する

- 金利が下げられない場合で、時間と手間を惜しまない人はネット銀行で借り換えをする

- 金利が下げられない場合で、時間も手間もかけたくない人は都市銀行や地方銀行などで借り換えをする

この順番で一度チャレンジをしてみてください。

また、住宅ローンの返済自体が厳しい場合、思い切って賃貸に移ることも一つの考え方です。

実際に自分の自宅がどのくらいの価値があるか、不動産会社に相談してみると意外に高く売れる可能性もあります。

自宅の売却益と住宅ローンの残金との差額で、あまりにも残金が残るならやめた方がいいですが、中には売却益の方が上回るケースも多々あります。

持ち家から賃貸に移ることで、自宅の維持費(リフォーム等)や固定資産税も必要なくなります。

ただ、せっかく苦労して手に入れた自宅なので、手放したくないと思っている方も多いと思います。その場合は自宅を売却して、そのまま売却した自宅に住む方法もあります。

金融機関などでリバースモーゲージと言われるシステムがそれにあたります。自宅から離れたくない人は検討してみても良いでしょう。

その他の見直し

その他にも色々な家計の節約術は存在します。

例えば、インターネットや携帯電話の料金見直しも住宅ローンと同じで、現状使用している会社に安くなるか交渉してみて、安くならないなら格安の会社に変えることで削減ができます。

また比較的詳しい方はネットから申し込むことで特典がもらえたりする場合もあるので活用してみると良いでしょう。

更に、固定電話も最近では解約する家庭も多いです。携帯電話が普及している関係で固定電話が無くても特段珍しくない時代ですので、解約も検討しても良いでしょう。

税金の節税方法もあります。皆さんは会社員の方が多いと思いますが、確定申告はした事ありますか?よく医療費が年間10万円を越えたりすると確定申告をする事で税金が還付されるケースがあります。それを医療費控除と言います。

他にも、資産運用で積立NISAやIDECOなども控除の対象になりますし、よく聞くふるさと納税でも控除が受けられます。

また、最近はコロナ禍の中で精神疾患にかかる人も増えています。その場合は障害者控除もあります。

このように控除がある方は確定申告をすることで税金が還付されるものが多く存在していますので、一度検討してみてください。

他には先行投資になりますが、将来的にプラスになる商材もあります。

例えばガス給湯器・太陽光発電システム・蓄電池・省エネ家電・LED照明などを買い替えることで将来的な省エネにはなりますが、今回の目的とは違うと思いますので参考までにしておいてください。

最後に、本当に節約を重視する場合、きちんと家計簿をつけることを身に付けましょう。

それも大体ではダメです。家庭に関わる全て、1円単位まで把握していることが非常に大切です。

最近では、スマホのアプリでもレシートの写真を撮るだけで、自動入力できるものも多く存在しますので、毎日習慣化するようにしましょう。家計簿で見える化をすることで、どこに余計な出費があるのかが見えてきます。

お金持ちの共通点、それは1円単位まで自分の資産や支出を把握していることです。

第十二章 節約で月8万円現金を作り出すには

これまで各項目の節約方法を紹介してきました。

では実際に紹介させて頂いた節約でいくら位の金額になるのかを試算してみましょう。

但し、使用量や使用しているものによっても各家庭によって違いますので参考程度にしておいてください。

LPガス 月平均20m3使用の場合

現状 基本料金1800円 従量料金600円 13,800円

見直し後 基本料金1500円 従量料金330円 8,100円

差額 5,700円の節約

電気. 50A 月平均15,000円使用の場合

現状 15,000円

10%削減 13,500円

差額 1,500円の節約

保険

生命保険 大人2人 月20000円支払いの場合

現状 20,000円

10%削減 18,000円

差額 2,000円

医療保険 大人2人月10,000円支払いの場合

現状 10,000円

10%削減 9,000円

差額 1,000円

自動車保険

現状 7,000円

10%削減 6,300円

差額 700円

積立保険

現状 20,000円

解約 0円

差額 20,000円

学資保険 子供2人の場合

現状 30,000円

解約 0円

差額 30,000円

住宅ローン

現状 120,000円

10%削減 108,000円

差額 12,000円

携帯・ネット 大人2人・子供2人の場合

現状 50,000円

20%削減 40,000円

差額 10,000円

合計

月間 82,900円削減

年間 994,800円削減

いかがですか?

月80,000円、年間100万円何もしなくても削減ができる可能性があります。

この金額をみなさんがどのように利用するかどうかで、これからの人生が大きく変化していきます。

次の章では、もしこの8万円を運用したらどうなるかをご紹介します。

第十三章 旦那さんに内緒で、元手ゼロから3年で1億円を手に入れる方法

第一章と全く同じタイトルだと思いましたか?実は第一章と一文字だけ違うところがあります。それは最後の「?」が消えているのです。

そうです。もう?ではなく現実に近づいていると思ってください。

では説明させていただきます。

もし月80,000円を投資に回して、月利20%だったらどうなりますか?

答えは月16,000円の利益になり、80,000円が翌月には96,000円になります。同じように月利20%を複利で運用すると・・・

1ヶ月目 80,000円

2ヶ月目 96,000円

3ヶ月目 115,200円

4ヶ月目 138,240円

5ヶ月目 165,888円

6ヶ月目 199,065円

7ヶ月目 238,879円

8ヶ月目 286,654円

9ヶ月目 343,985円

10ヶ月目 412,782円

11ヶ月目 495,339円

12ヶ月目 594,406円

24ヶ月目 5,299、789円

41ヶ月目 約1億円

投資の元手がゼロでも約3年で1億円に到達するのです。

これを見て皆さんはどう思いますか?

月利20%、これはFXの世界では決して高い目標ではないのです。一日で使う時間は慣れてくると30分くらい。1日2回ほどのエントリーで充分に達成できる利率なのです。

なので、1億円への到達は夢でも何でもありません。限りなく現実に近い数字だと認識してもらって大丈夫です。

そう、私みたいに選択さえ間違えなければ・・・

旦那さんに内緒で、3年で1億円、一緒に稼いでみましょう。

お金持ちは誰でもなれるのです。

でしたら一度くらいはお金持ちになってみませんか?

お金持ちはいつでもやめる事ができますので(笑)

最後に、紹介させて頂きました節約術に関しましては弊社でも行っておりますので、お気軽にご相談ください。但し、地域や内容によってお手伝いできる範囲も違いますのでご了承ください。

また、弊社が2021年より投資のコミュニティを運営しており、そのコンテンツのみもご提供させて頂いております。興味のある方は下記を参照ください。

コメント